Căn cứ vào mã Hs Code của từng loại hàng để chúng ta biết xem hàng đó có phải chịu thuế nhập khẩu hay không? Và biết được thuế xuất nhập khẩu của mặt hàng đó là bao nhiêu? Dựa vào đó để chúng ta xác định được số thuế phải nộp vào Ngân sách nhà nước. Vậy quy trình nộp thuế nhập khẩu sẽ diễn ra như nào?

Bài viết dưới đây thutucxuatnhapkhau.com sẽ hướng dẫn cho các bạn cách nộp thuế nhập khẩu cho tờ khai hải quan.

Bước 1: Chuẩn bị thông tin nộp thuế nhập khẩu

Để quá trình nộp thuế diễn ra nhanh chóng và suôn sẻ các bạn cần chuẩn bị trước các thông tin sau:

1/ Số tờ khai hải quan

2/ Ngày khai hải quan

3/ Mã loại hình VD: A11, A12

4/ Chi cục hải quan VD: Chi cục hải quan cảng Cát Lái,

5/ Số tài khoản: tra trên trang web:

https://www.customs.gov.vn/SitePages/TraCuuTaiKhoanKhoBacCuaCacChiCucHQ.aspx

6/ Tên kho bạc nhà nước: tra trên trang web: https://www.customs.gov.vn/SitePages/TraCuuTaiKhoanKhoBacCuaCacChiCucHQ.as

7/ Mẫu giấy nộp tiền vào ngân sách nhà nước :

C1-02/NC BAN HÀNH KÈM THEO THÔNG TƯ 84/2016/TT-BTC.

8/ Thông tin người nộp thuế: Tên công ty, MST, Địa chỉ.

9/ Nội dung thu: Thuế NK, Thuế GTGT, Lệ phí hải quan

Để tra cứu nợ thuế hải quan các bạn thực hiện theo trình tự sau đây:

Thứ nhất, truy cập vào hệ thống tra cứu

Bạn truy cập vào đường dẫn của Tổng cục hải quan Việt Nam: https://www.customs.gov.vn/default.aspx ==> Chọn mục “Tra cứu nợ thuế“.

Màn hình hiển thị công tra cứu như sau:

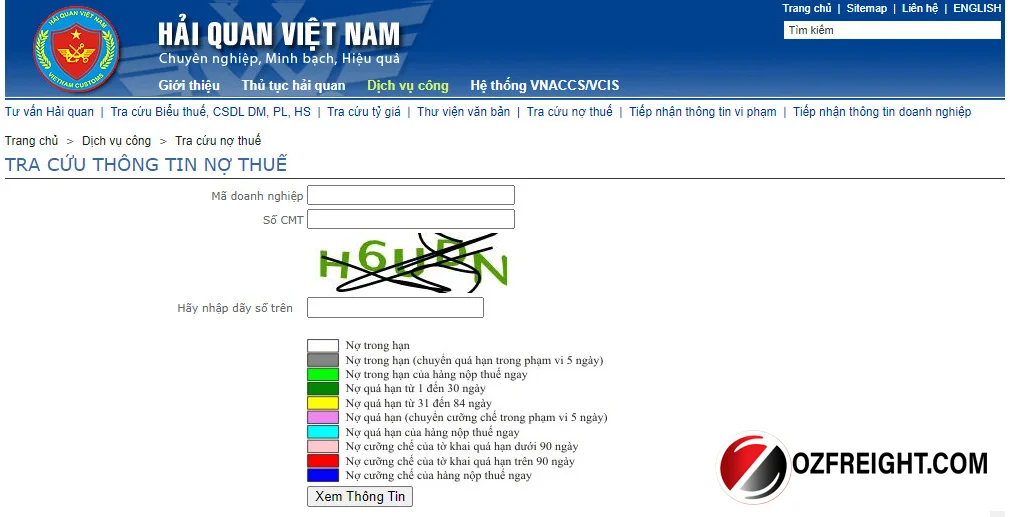

Thứ hai, cung cấp các thông tin truy vấn

Mã số doanh nghiệp (mã số thuế doanh nghiệp)

Chứng minh thư (CMT) hoặc CCCD

Mã kiểm tra gồm 06 chữ, số (có phân biệt hoa và thường)

Lưu ý:

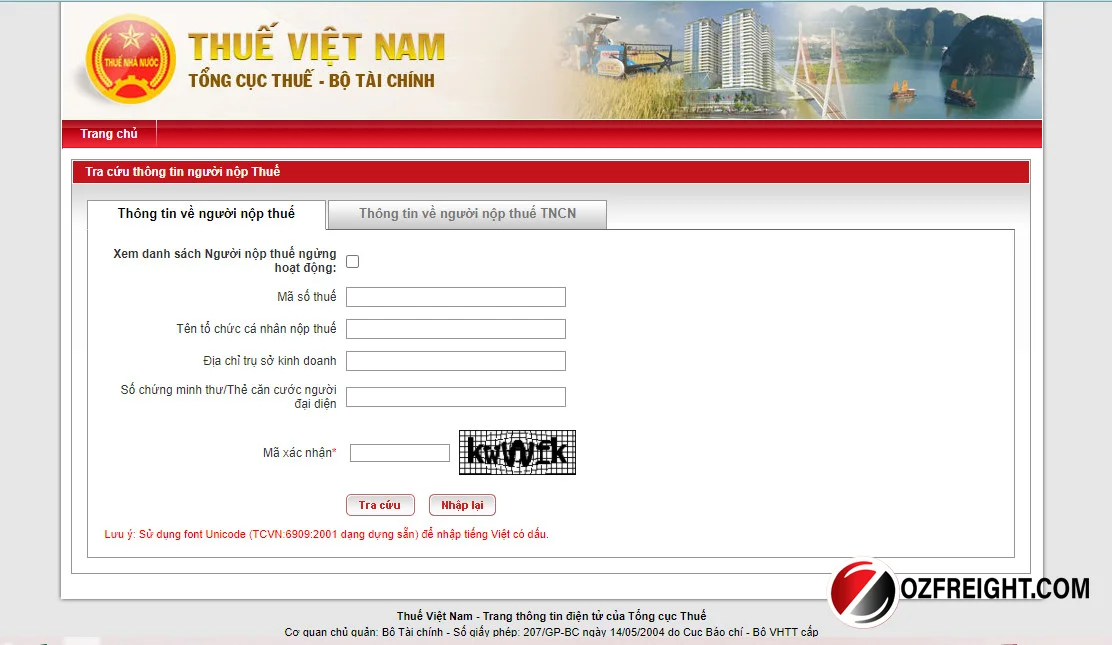

– Nếu như các bạn đã có chứng minh thư hoặc CCCD của chủ doanh nghiệp (người đại diện pháp luật của doanh nghiệp thì gõ trực tiếp vào trên). Trong trường hợp chưa có chứng minh thư, CCCD thì các bạn có một mẹo tra cứu lấy thông tin từ tổng cục thuế. Xem chi tiết tra cứu mã số thuế thông qua đường dẫn: http://tracuunnt.gdt.gov.vn/. Các bạn điền thông tin MST và mã kiểm tra, CLICK vào tra cứu. như hình bên dưới.

Như vậy là các bạn đã có được thông tin chứng minh thư hoặc CCCD của người đại diện pháp luật, chuyển thông tin đó vào trang trên để tiến hành tra cứu tiền nợ thuế hải quan nhé.

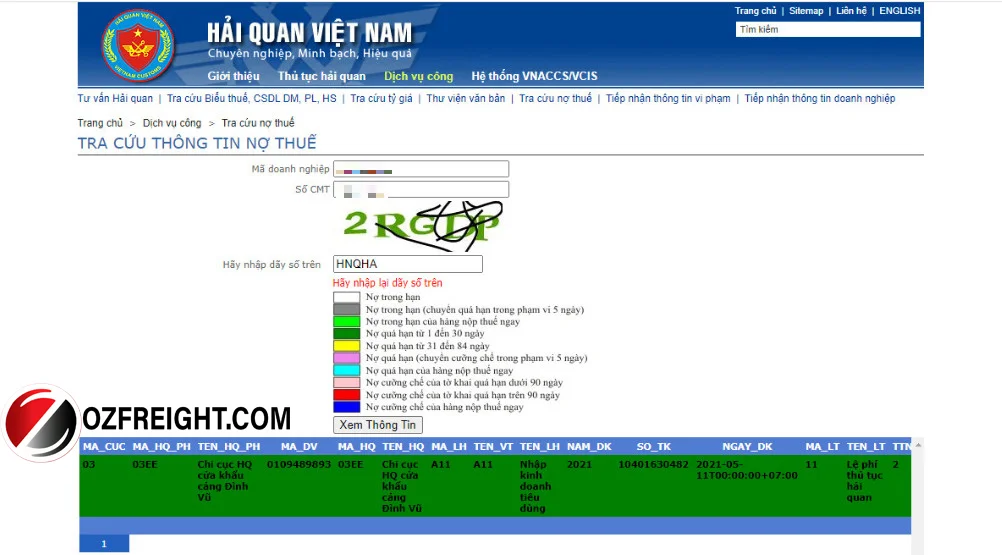

Thứ ba, xem và lấy thông tin số thuế còn nợ

Sau khi CLICK vào Xem thông tin, màn hình hiển thị số thuế nợ chi tiết.

Ngoài ra thì bạn có thể tra cứu tiền nợ thuế tờ khai theo đường dẫn: https://www.customs.gov.vn/SitePages/TraCuuNopThue.aspx

Sau khi tra cứu nợ thuế xong bạn đến bước 2 của quy trình nộp thuế

Bước 2: Ghi các thông tin cần thiết vào giấy nộp tiền

Bước 3: In 2 bản giấy nộp thuế xuất nhập khẩu mang ra ngân hàng. Sau đó, ngân hàng đóng dấu 1 bản mang về công ty lưu. Ngân hàng giữ 1 bản.

– Nếu sau khi kiểm tra bản in, thấy có sai sót. Ngân hàng sẽ lập lại bản khác cho bạn và bạn chỉ việc kiểm tra với tờ khai hải quan ok chưa và ký vào phần người nộp tiền.

– Sau khi ngân hàng duyệt, khoảng 15 phút sau hệ thống hải quan sẽ nhận được tiền và xóa nợ thuế xuất nhập khẩu trên hệ thống. Khi đó, tờ khai của bạn sẽ được thông quan.

Bước 4 : Trong trường hợp gấp, hoặc nộp thuế xuất nhập khẩu nhưng tiền không vào kho bạc

1/ Liên hệ lại ngân hàng xem đã chuyển tiền chưa. Nếu chưa duyệt trên hệ thống, bạn yêu cầu chuyển tiền hoặc hỏi thời gian chuyển tiền cụ thể.

2/ Nếu ngân hàng chuyển tiền nhưng không xóa nợ thuế ( đối với trường hợp doanh nghiệp nợ thuế quá lâu, hệ thống hải quan khóa tài khoản hoặc nợ lệ phí hải quan):

Trường hợp 1 : Các thông tin trên giấy nộp tiền đều đúng thì chú ý : Thời gian xóa nợ và nộp lệ phí trên hệ thống tổng cục hải quan khoảng 3 ngày. Nếu cần gấp lên gặp phòng kế toán thuế tại chi cục hải quan ghi trên giấy nộp tiền. Nhờ xóa nợ giúp. Sau khi can thiệp hệ thống sẽ báo hết nợ nhưng Ngày hôm sau mới khai tờ khai mới được.

Trường hợp 2 : Thông tin trên giấy nộp tiền thuế xuất nhập khẩu sai.

Liên hệ bộ phận thuế của Chi cục Hải quan mở tờ khai để chỉnh sửa.

Thời gian chỉnh : Trong ngày nếu Hải quan giúp, 3 ngày nếu hải quan ko giúp hoặc lỗi đó phải liên hệ kho bạc và trình sếp ký mất nhiều thời gian hơn bình thường.

Hồ sơ gồm :

– Công văn xin chỉnh sửa ( Khi lên chỉnh sửa sẽ có sẵn)

– Giấy nộp tiền bản gốc

– Tờ khai hải quan

– Giấy giới thiệu

Sau khi nộp hồ sơ sẽ nhận lại 1 bản giấy hẹn. Đến ngày hẹn sẽ lên lấy giấy điều chỉnh thông tin nộp thuế xuất nhập khẩu tại văn phòng.

Trên đây là bài viết về Quy trình nộp thuế nhập khẩu cho tờ khai hải quan theo hình thức nộp trực tiếp. Hiện nay có cả hình thức nộp thuế điện tử, với hình thức này tiết kiệm thời gian hơn rất nhiều so với hình thức nộp trực tiếp. Bài viết sau mình sẽ chia sẻ với các bạn về hình thức nộp thuế điện tử nhé!

Chúc các bạn thành công trong cuộc sống!

Oz Việt Nam là đơn vị khai báo hải quan, thông quan tờ khai nhập khẩu uy tín hàng đầu. Luôn lấy chất lượng dịch vụ và thời gian hoàn thành làm kim chỉ nam trong công việc nên đội ngũ nhân viên của chúng tôi đều chuyên nghiệp và đầy nhiệt huyết. Nếu các bạn cần tư vấn hay sử dụng dịch vụ liên quan đến xuất nhập khẩu hay thông quan tờ khai hãy liên hệ với chúng tôi.

Hotline: 0971433318. Rất hân hạnh được phục vụ.

Câu hỏi thường gặp

Chi phí được trừ và thuế GTGT như thế nào khi bị hải quan áp lại mã hàng và thuế suất.

Công ty em có nhập khẩu mặt hàng A với thuế suất nhập khẩu 5%, tuy nhiên đến nay Hải quan áp lại mã hàng và thuế suất là 10 % và bị xử phạt về gian lận trốn thuế. Vì vậy công ty em phải nộp bổ sung thuế nhập khẩu và thuế GTGT và nộp tiền phạt.

Vậy khoản tiền thuế GTGT công ty em nộp bổ sung có được khấu trừ VAT không? Tiền nộp phạt hành chính công ty có được tính vào chi phí được trừ không ạ?

Trả lời:

– Căn cứ vào khoản 6 điều 14 thông tư số 219/2013/TT-BTC ngày 31/12/2013 của bộ tài chính hướng dẫn thi hành luật thuế GTGT quy định về nguyên tắc khấu trừ thuế GTGT đầu vào:

” Điều 14:Nguyên tắc khấu trừ thuế GTGT đầu vào

……….

- Số thuế GTGT đã nộp theo Quyết định ấn định thuế của cơ quan hải quan được khấu trừ toàn bộ, trừ trường hợp cơ quan hải quan xử phạt về gian lận, trốn thuế.”

– Căn cứ vào tiết 2.36 khoản 6 của 78/2014/TT-BTC ngày ngày 18 tháng 06 năm 2014 về Các khoản chi không được trừ khi xác định thu nhập chịu thuế

“Điều 6: c khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

2.36. Các khoản tiền phạt về vi phạm hành chính bao gồm: vi phạm luật giao thông, vi phạm chế độ đăng ký kinh doanh, vi phạm chế độ kế toán thống kê, vi phạm pháp luật về thuế bao gồm cả tiền chậm nộp thuế theo quy định của Luật Quản lý thuế và các khoản phạt về vi phạm hành chính khác theo quy định của pháp luật.”

=> Căn cứ vào các quy định trên. Theo chúng tôi trường hợp công ty bạn bị cơ quan Hải Quan áp lại mã hàng và thuế suất. Công ty bạn phải nộp bổ sung thuế GTGT, thuế nhập khẩu đồng thời bị xử phạt về gian lận và trốn thuế thì khoản tiền VAT nộp bổ sung không được khấu trừ . Đồng thời tiền nộp phạt vi phạm hành chính cũng không được tính vào chi phí được trừ khi tính thuế TNDN.

Cảm ơn các bạn đã dành thời gian đọc bài viết, hi vọng bài viết sẽ giúp các bạn hiểu rõ hơn vềQuy trình nộp thuế nhập khẩu cho tờ khai hải quan. Nếu có thắc mắc vui lòng liên hệ hotline: 0972433318 để được tư vấn chi tiết hoặc để lại comment.

Công ty cổ phần Dịch vụ và Thương mại quốc tế OZ Việt Nam

Địa chỉ: Số 8/162 Nguyễn Văn Cừ, Bồ Đề, Long Biên, Hà Nội

Điện thoại: 0972433318

Email: [email protected]

Email: [email protected]

Website: https://thutucxuatnhapkhau.com/