Tờ khai nhập khẩu là một trong những tài liệu quan trọng không thể thiếu trong quá trình thực hiện hoạt động nhập khẩu. Đây là một biểu mẫu đơn giản nhưng có vai trò vô cùng quan trọng, chứa đựng thông tin cần thiết về người nhập khẩu và hàng hóa được nhập khẩu. Trên tờ khai nhập khẩu, có một số chỉ tiêu đặc biệt được yêu cầu cung cấp và khai báo đầy đủ, chính xác. Các chỉ tiêu này không chỉ giúp xác định tính chất và giá trị của hàng hóa, mà còn đóng vai trò quan trọng trong việc kiểm soát và quản lý hoạt động nhập khẩu. Trong bài viết này, chúng ta sẽ tìm hiểu về các chỉ tiêu trên tờ khai nhập khẩu và ý nghĩa của chúng trong quá trình nhập khẩu.

Tờ khai nhập khẩu là gì?

Tờ khai nhập khẩu là một tài liệu hoặc biểu mẫu được sử dụng trong quá trình thực hiện hoạt động nhập khẩu hàng hóa từ một quốc gia xuất khẩu sang một quốc gia nhập khẩu. Nó là một công cụ quan trọng để thu thập thông tin và đăng ký các yêu cầu liên quan đến quá trình nhập khẩu.

Tờ khai nhập khẩu cung cấp thông tin chi tiết về người/đơn vị nhập khẩu, thông tin về hàng hóa, và các chỉ tiêu khác cần thiết để đảm bảo tuân thủ quy định pháp luật và quản lý chặt chẽ hoạt động nhập khẩu. Thông qua tờ khai này, các cơ quan quản lý nhà nước có thể kiểm tra và kiểm soát hoạt động nhập khẩu, đảm bảo việc vận chuyển hàng hóa diễn ra một cách hợp pháp, an toàn và tuân thủ các quy định về thuế và quy định xuất nhập khẩu.

Tờ khai nhập khẩu thường bao gồm các thông tin như tên người nhập khẩu, địa chỉ, thông tin liên hệ, số điện thoại, mã số thuế, cũng như mô tả chi tiết về loại hàng hóa, xuất xứ, quy cách, số lượng, giá trị và các yêu cầu khác liên quan đến quá trình nhập khẩu.

Tờ khai nhập khẩu đóng vai trò quan trọng trong việc tạo điều kiện thuận lợi cho việc kiểm soát và quản lý hoạt động nhập khẩu, đồng thời đảm bảo tính chính xác và tuân thủ quy định pháp luật.

Các chỉ tiêu trên tờ khai nhập khẩu

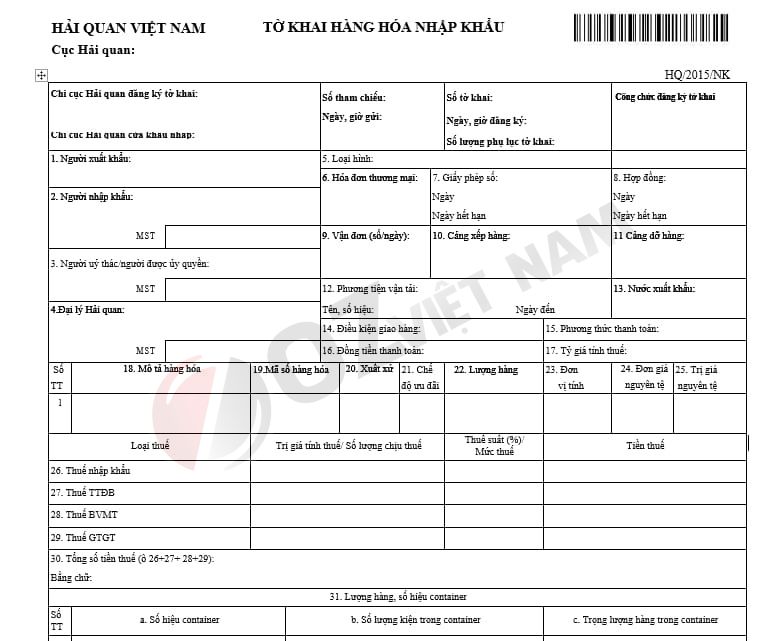

Phần thông tin chung

| TIÊU THỨC | NỘI DUNG GHI TRÊN TỜ KHAI |

| Góc trên bên trái tơ khai | Tên cơ quan hải quan, nơi làm thủ tục Hải quan – Nhân viên Hải quan được giao nhiệm vụ tiếp nhận, đăng ký từ khai ghi tên Cục Hải quan ở tỉnh, thành phố, tên Chi cục Hải quan cửa khẩu hoặc chi cục Hải quan tại địa điểm làm thủ tục Hải quan ngoài khu vực cửa khẩu nơi tiến hành đăng ký tờ khai. |

| Phần giữa tờ khai | Ghi số đăng ký tờ khai – Công thức Hải quan được giao nhiệm vụ tiếp nhận, đăng ký tờ khai: * Ghi số tờ khai theo số thứ tự như trên số đăng ký tờ khai theo từng ngày; cách ghi số trên tờ khai như sau: Số tờ khai/NK/Loại hình/Đon vị làm thủ thục Ví dụ: tờ khai nhập khẩu loại hình kinh doanh số 29 , được làm thủ tục tại Chi Cục Hải quan cảng Sài Gòn KV I Cục Hải quan thành phố Hồ Chí Minh được ghi như sau: 29/NK/KD/C02I * Ghi ngày đăng ký tờ khai * Ghi số lượng phụ lục của tờ khai đi kèm |

| Góc trên bên phải tờ khai | Ghi tên công chức Hải quan được giao nhiệm vụ tiếp nhận, đăng ký tờ khai, ký và ghi rõ họ tên |

Phần dành cho người khai Hải quan

| SỐ Ô | NỘI DUNG GHI TRÊN TỜ KHAI |

| 1 | Tên người xuất khẩu, mã số Ghi đầy đủ tên, địa chỉ của cá nhân/ doanh nghiệp xuất khẩu ở nước ngoài bán hàng cho người nhập khẩu ở Việt nam. Nếu có mã số của người xuất khẩu thì ghi vào ô mã số |

| 2 | Tên người nhập khẩu, mã số thuế Ghi tên đầy đủ, địa chỉ, số đt, số fax, mã số thuế của doanh nghiệp nhập khẩu |

| 3 | Người ủy thác, mã số Ghi đầy đủ tên, địa chỉ, SĐT, số fax , mã số thuế của công ty ủy thác cho người nhập khẩu. |

| 4 | Đại lý làm thủ tục Hải quan, mã số Ghi đầy đủ tên, địa chỉ, SĐT, số fax, mã số thuế của đại lý làm thủ tục Hải quan |

| 5 | Loại hình kinh doanh – Ký hiệu “KD” nghĩa là Kinh doanh; “ĐT” nghĩa là Đầu tư; “GC” nghĩa là Gia công”, “SXXK” nghĩa là Sản xuất xuất khẩu; “NTX” nghĩa là Tạm nhập-tái xuất; “TN” nghĩa là tái nhập. – Đánh dấu tích “v” vào ô thích hợp với loại hình nhập khẩu của doanh nghiệp. Ví dụ: Nhập khẩu hàng kinh doanh thì đánh dấu “V” vào ô “KD” – Ô trống sử dụng nếu có sự hướng dẫn của Tổng cục Hải quan |

| 6 | Hóa đơn thương mại Ghi rõ số, ngày, tháng, năm của hóa đơn thương mại |

| 7 | Giấy phép/ Ngày cấp/ngày hết hạn Ghi số văn bản cấp hạn ngạch hoặc duyệt kế hoạch nhập khẩu của Bộ Thương mại, Bộ ngành chức năng (nếu có), ngày ban hành và ngày hết hạn (nếu có) của văn bản đó. |

| 8 | Hợp đồng Ghi số và ngày, tháng, năm đăng ký hợp đồng và ngày, tháng, năm hết hạn (nếu có) của của hợp đồng hoặc phụ lục hợp đồng |

| 9 | Vận đơn Ghi số vận đơn, ngày, tháng, năm của vận tải đơn (B/L) hoặc chứng từ vận tải có giá trị do người vận tải cấp thay thế B/L |

| 10 | Cảng, địa điểm xếp hàng Ghi tên cảng, địa điểm (đã được thỏa thuận trong hợp đồng hương mại) địa điểm mà ở đó hàng hóa được xếp lên phương tiện vận tải chuyển đến Việt Nam, áp dụng mã ISO |

| 11 | Cảng, địa điểm dỡ hàng Ghi tên địa điểm, cảng mà ở đó hàng hóa được dỡ khỏi phương tiện vận tải (Ví dụ: Hải Phòng). Áp dụng mã hóa cảng phù hợp với ISO Trong trường hợp địa điểm dỡ hàng chưa được cấp mã số theo ISO thì chỉ cần ghi địa danh vào mục này |

| 12 | Phương tiện vận tải Ghi tên tàu biển, số chuyến tàu hỏa hoặc số chuyến bay, số hiệu và ngày đến của phương tiện vận tải chở hàng nhập khẩu từ nước ngoài vào nước ta. Trong trường hợp lô hàng được vận chuyển bằng đường bộ thì chỉ cần ghi loại hình phương tiện vận tải, không cần ghi số hiệu |

| 13 | Nước xuất khẩu Ghi tên nước xuất khẩu mà hàng hóa được chuyển từ đó tới Việt Nam (nơi hàng hóa được xuất bán cuối cùng đến Việt Nam). Áp dụng mã nước cấp theo ISO trong tiêu thức này. Lưu ý: không ghi tên nước mà hàng hóa trung chuyển (transit) qua đó |

| 14 | Điều kiện giao hàng Ghi rõ điều kiện giao hàng mà hai bên mua và bán thỏa thuận trong hợp đồng thương mại (Ví dụ: FOB Hải Phòng, CIF TOKYO…) |

| 15 | Phương thức thanh toán Ghi rõ phương thức thanh toán đã thỏa thuận trong hợp đồng thương mại (ví dụ: L/C, DP, DA, TTR hoặc hàng đổi hàng,….) |

| 16 | Đồng tiền thanh toán Ghi mã của loại tiền tệ dùng để thanh toán (nguyên tệ) được thỏa thuận trong hợp đồng thương mại. Áp dụng mã tiền tệ phù hợp với ISO ( Ví dụ: đồng dolla Mỹ là USD) |

| 17 | Tỷ giá tính thuế Ghi tỷ giá giữa đơn vị nguyên tệ với tiền Việt Nam để áp dụng tính thuế (theo quy định hiện hành tại thời điểm đăng ký tờ khai Hải quan) bằng Việt Nam Đồng |

| 18 | Mô tả hàng hóa – Ghi rõ tên hàng, quy cách phẩm chất hàng hóa theo hợp đồng thương mại * Trong trường hợp lô hàng có từ 4 mặt hàng trở lên thì cách ghi vào ô này như sau: + Trên tờ khai Hải quan ghi “Theo phụ lục tờ khai” + Trên phụ lục tờ khai : ghi rõ tên, quy cách phẩm chất từng mặt hàng * Đối với lô hàng được áp vào 1 mã số nhưng trong lô hàng có nhiều chi tiết, nhiều mặt hàng (ví dụ: thiết bị toàn bộ, thiết bị đồng bộ) thì doanh nghiệp ghi tên gọi chung của lô hàng trên tờ khai, được phép lập bản kê chi tiết (không phải khai vào phụ lục) |

| 19 | Mã số hàng hóa – Ghi mã số phân loại hàng hóa theo danh mục hàng hóa xuất nhập khẩu của Viêt Nam (HS.VN) do cơ quan Nhà nước có thẩm quyền ban hành. * Trong trường hợp lô hàng có từ 4 mặt hàng trở lên thì điền nội dung như sau: + Trên tờ khai HQ: Không ghi gì + Trên phụ lục tờ khai: Ghi mã số từng mặt hàng |

| 20 | Xuất xứ Ghi tên nước nơi hàng hóa được sản xuất, chế tạo ra. Căn cứ vào giấy chứng nhận xuất xứ đúng quy định, thỏa thuận như trên hợp đồng thương mại và các tài liệu khác có liên quan đến lô hàng. Áp dụng mã quy định trong ISO |

| 21 | Chế độ ưu đãi Ghi tên mẫu C/O được cấp cho lô hàng thuộc các Hiệp định Thương mại tự do mà Việt Nam là thành viên |

| 22 | Lượng hàng Ghi trọng lượng hoặc số lượng từng mặt hàng trong lô hàng thuộc tờ khai Hải quan đang khai báo sao cho phú hợp với đơn vị tính tại ô số 23 – Trong trường hợp lô hàng có từ 2 mặt hàng trở lên thì cách ghi tương tự tại ô số 19 |

| 23 | Đơn vị tính Người khai Hải quan cần ghi tên đơn vị tính của từng mặt hàng (ví dụ: mét, kg,…) theo quy định tại Biểu thuế xuất khẩu, Biểu thuế nhập khẩu ưu đãi do Bộ tài chính ban hành – Nếu lô hàng có từ 2 mặt hàng trở lên thì cách ghi tương tự tại ô số 19 |

| 24 | Đơn giá nguyên tệ Ghi giá của một đơn vị hàng hóa (theo đơn vị ô số 23) bằng loại tiền tệ đã ghi ở ô số 16, căn cứ vào những thỏa thuận trong hợp đồng thương mại, hóa đơn, L/C hoặc tài liệu khác liên quan đến lô hàng Hợp đồng thương mại theo phương thức trả tiền chậm và giá mua, bán ghi trên hợp đồng gồm cả lãi suất phải trả thì đơn giá được tính bằng giá mua, giá bán trừ đi lãi suất phải trả theo hợp đồng thương mại Nếu lô hàng có từ 2 mặt hàng trở lên thì ghi tương tự như ô số 20 |

| 25 | Trị giá nguyên tệ Người khai Hải quan cần ghi trị giá nguyên tệ của từng mặt hàng nhập khẩu, là kết quả của phép nhân giữa lượng hàng và đơn giá – Nếu trong trường hợp lô hàng có từ 2 mặt hàng trở lên thì cách điền nội dung ô này như sau: + Trên tờ khai hải quan: ghi tổng giá trị nguyên tệ của các mặt hàng khai báo trên phụ lục tờ khai + Trên phụ lục tờ khai: Ghi giá trị nguyên tệ cho từng mặt hàng |

| 26 | Thuế nhập khẩu – Trị giá tính thuế: điền giá tính thuế của từng mặt hàng bằng Việt Nam đồng – Thuế suất (%): Ghi mức thuế suất tương ứng với mã số đã xác định tại ô số 19 theo Biểu thuế áp dụng (Biểu thuế ưu đãi đặc biệt, thuế….) có hiệu lực tại thời gian đăng ký tờ khai – Ghi số thuế nhập khẩu phải nộp từng mặt hàng: + Trên tờ khai hải quan cần ghi tổng số thuế nhập khẩu phải nộp tại ô “tiền thuế” tương ứng + Trên phụ lục tờ khai ghi rõ giá trị tính thuế, thuế suất, số thuế nhập khẩu phải nộp cho từng mặt hàng |

| 27 | Thuế tiêu thụ đặc biệt (TTĐB), người khai hải quan ghi: – Trị giá tính thuế của thuế tiêu thụ đặc biệt là tổng trị giá tính thuế nhập khẩu và thuế nhập khẩu hải nộp từng mặt hàng – Thuế suất %: ghi mức thuế suất thuế TTĐB tương ứng với mã số hàng hóa đã được xác định mã số hàng hóa tại ô số 19 theo biểu thuế – Tiền thuế: Ghi số tiền thuế TTĐB phải nộp của từng mặt hàng + Trường hợp lô hàng có từ 2 mặt hàng trở lên thì cách ghi tương tự ô số 26 |

| 28 | Thuế bảo vệ môi trường (BVMT) – Số lương chịu thuế bảo vệ môi trường của hàng hóa nhập khẩu là số lượng hàng hóa có đơn vị được quy định tại biểu mức thuế bảo vệ môi trường – Mức thuế BVMT của hàng hóa nhập khẩu theo quy định tại biểu mức thuế bảo vệ MT – Tiền thuế: Điền số tiền thuế BVMT cần nộp của từng mặt hàng + Trong trường hợp lô hàng có từ 2 mặt hàng trở lên thì cách ghi tương tự ô số 26 |

| 29 | Thuế giá trị gia tăng (GTGT) – Trị giá tính thuế giá trị gia tăng là giá thuế nhập khẩu tại cửa khẩu cộng với thuế nhập khẩu (nếu có) cộng với thuế TTĐB (nếu có) cộng thuê BVMT (nếu có). Giá nhập tại cửa khẩu được xác định theo quy định về giá tính thuế hàng nhập khẩu – Thuế suất theo %: Ghi mức thuế suất thuế giá trị gia tăng tương ứng với mã số hàng hóa đã được xác định mã số tại ô số 19 theo biểu thuế GTGT – Tiền thuế: Ghi số tiền thuế GTGT phải nộp của từng mặt hàng + Trong trường hợp lô hàng có từ 2 mặt hàng trở lên thì cách ghi tương tự ô 26 |

| 30 | Tổng tiền thuế Tổng tiền thuế bằng tổng số tiền tại các ô 26+27+28+29, ghi tổng số tiền bằng số và bằng chữ |

| 31 | Lượng hàng, số hiệu container Khi vận chuyển hàng hóa bằng container thì cần điền những nội dung sau: – Số hiệu container: Ghi số hiệu của từng container – Số lượng kiện trong container: Ghi số lượng kiện có trong từng container – Trọng lượng hàng trong container: Ghi trọng lượng hàng chứa trong từng container tương ứng và cuối cùng ghi tổng trọng lượng của tất cả các container + trong trường hợp có từ 4 container trở lên thì cần ghi cụ thể thông tin trên phụ lục tờ khai hải quan không ghi trên tờ khai |

| 32 | Chứng từ đi kèm Cần liệu kê các chứng từ đi kèm của tờ khai hải quan hàng hóa nhập khẩu |

| 33 | Cuối cùng người khai hải quan ghi rõ ngày tháng năm khai báo và ký xác nhận (ghi rõ họ tên, chức danh và đóng dấu) |

>>Xem thêm: Thanh lý tờ khai Hải quan

Phần dành cho cơ quan Hải quan

| SỐ Ô | NỘI DUNG GHI TRÊN TỜ KHAI |

| 34 | Kết quả phân luồng và hướng dẫn làm thủ tục Hải quan – Việc phân luồn sẽ được hệ thống tự động đưa ra khi nhân viên Hải quan tiếp nhận, đăng ký tờ khai cập nhật đầy đủ các thông tin về lô hàng vào hệ thống. – Trong trường hợp thủ tục Hải quan được thực hiện một cách thủ công thì nhân viên Hải quan tiếp nhận ghi lại kết quả từ hệ thống lên tờ khai hàng hóa nhập khẩu |

| 35 | Ghi chép khác Phần này dành cho công chức hải quan ở các khâu nghiệp vụ ghi chép những nội dung cần thiết mà không ghi ở nơi khác được như số biên bản, số quyết định xử phạt, xử lý,… |

| 36 | Xác nhận của Hải quan giám sát Phần nội dung ghi chép của công chức hải quan giám sát hàng hóa nhập khẩu |

| 37 | Xác nhận giải phóng hàng/ đưa hàng về bảo quản/ chuyển cửa khẩu Nhân viên hải quan ghi tóm tắt nội dung của quyết định cơ quan Hải quan về việc giải phóng hàng/ đưa hàng về bảo quan chuyển cửa khẩu. |

| 38 | Xác nhận đã thông quan Công chức được phân công xác nhận trên hệ thống/ trên tờ khai do doanh nghiệp in |

Vai trò của tờ khai Hải quan trong hoạt động nhập khẩu

Tờ khai hải quan đóng vai trò cực kỳ quan trọng trong hoạt động nhập khẩu hàng hóa. Vai trò chính của tờ khai hải quan là thu thập và cung cấp thông tin chi tiết về hàng hóa nhập khẩu, người nhập khẩu, và các yêu cầu liên quan đến quá trình nhập khẩu. Dưới đây là một số vai trò quan trọng của tờ khai hải quan trong hoạt động nhập khẩu:

- Xác định tính chất và giá trị hàng hóa: Tờ khai hải quan yêu cầu khai báo thông tin chi tiết về loại hàng hóa, xuất xứ, quy cách, số lượng, trọng lượng và giá trị. Thông tin này giúp xác định tính chất của hàng hóa và có vai trò quan trọng trong việc tính toán thuế và các khoản phí nhập khẩu khác.

- Kiểm soát và quản lý hải quan: Tờ khai hải quan là một công cụ để cơ quan hải quan kiểm soát và quản lý hoạt động nhập khẩu. Thông qua tờ khai, cơ quan hải quan có thể kiểm tra tính hợp pháp của hàng hóa, áp dụng quy định về thuế và thuế suất, và thực hiện các biện pháp kiểm tra an ninh.

- Đảm bảo tuân thủ quy định pháp luật: Tờ khai hải quan là công cụ giúp đảm bảo tuân thủ các quy định pháp luật về xuất nhập khẩu. Thông qua việc yêu cầu khai báo thông tin chính xác và đầy đủ, tờ khai giúp ngăn chặn việc buôn lậu, gian lận thuế và các hoạt động nhập khẩu không hợp pháp.

- Cung cấp thông tin cho cơ quan liên quan: Tờ khai hải quan cung cấp thông tin chi tiết về hàng hóa và người nhập khẩu cho các cơ quan liên quan, bao gồm cả cơ quan hải quan, cơ quan thuế, và cơ quan quản lý thương mại. Thông tin từ tờ khai giúp cơ quan liên quan đánh giá rủi ro, thực hiện kiểm tra và xử lý các vấn đề liên quan đến hoạt động nhập khẩu.

Tóm lại, tờ khai hải quan có vai trò quan trọng trong việc kiểm soát, quản lý và đảm bảo tính chính xác và tuân thủ pháp luật trong hoạt động nhập khẩu hàng hóa. Nó là một công cụ tài liệu quan trọng giữa người nhập khẩu và cơ quan hải quan, đóng góp quan trọng vào sự hợp tác và hiệu quả của quá trình nhập khẩu.

Mong rằng bài viết trên đã cung cấp cho bạn những thông tin bổ ích trong quá trình khai báo hải quan. Mọi thắc mắc vui lòng liên hệ với OZ Việt Nam chúng tôi qua số hotline: 0972433318